Business Plan Skill.md — o quarto arquivo do stack

O quarto e último arquivo do stack. LRP é o único SKILL em que a tese estratégica não é do CFO — é do CEO. Você é o arquiteto do método que traduz tese em trajetória. M&A approach em 30 dias com LRP obsoleto no servidor: como evitar.

/context

16h30, terça-feira. A reunião semanal do comitê executivo da Massas Trentino acabou de terminar e o CEO — sócio controlador de 3ª geração da família — te pede para ficar mais cinco minutos na sala. Ele fecha a porta.

Recebeu por intermediário, na sexta passada, uma proposta de um family office do Sul interessado em adquirir 30% da Massas Trentino, com tag-along no resto. Querem ver o Business Plan (LRP — Long Range Plan) de cinco anos atualizado em 30 dias para definir valuation. A janela é exclusiva — se a Trentino não responder no prazo, eles seguem para outro alvo no setor de alimentos do Rio Grande do Sul que eles já têm mapeado.

Você abre o servidor compartilhado. O último LRP formal da Massas Trentino está datado de outubro de 2024. Foi construído em planilha pelo seu antecessor, projeta cenários antes da reforma tributária ser regulamentada, antes da IVA Dual virar premissa concreta, antes de o trigo subir 18% em 2025, antes da operação da Trentino Logística atingir 70% da expedição interna, antes do conselho ganhar o segundo integrante independente com background em M&A. Está obsoleto em todas as variáveis que importam.

Você tem 30 dias. Tem o orçamento 2027 em construção paralela, com o gatilho marcado para a primeira segunda-feira de setembro. Tem dois pedidos de capex acima de R$ 2 milhões aguardando aprovação do conselho. Tem a renovação de duas linhas de capital de giro com Itaú e Santander que vence no início de junho. E agora tem um LRP que precisa estar pronto antes do dia 18 do mês que vem.

A primeira pergunta que importa não é "como vou conseguir tempo para reconstruir o LRP". É outra. Você está reconstruindo um LRP do zero, ou está atualizando um método de LRP que já tem texto?

Para a Massas Trentino do ciclo 2024, a resposta era a primeira: reconstrução do zero, em planilha, sob pressão. Foi assim que o LRP de 2024 nasceu — e foi por isso que ele virou obsoleto em 18 meses.

Esta edição é sobre fazer com que essa pergunta tenha resposta diferente nos próximos cinco anos.

/nofilter

Em três edições, construímos juntos os três primeiros arquivos do stack. O FORECAST_PREP (edição #010) padronizou o rito mensal. O VARIANCE_ANALYSIS_QTR (edição #011) padronizou a leitura trimestral de desvios. O ANNUAL_BUDGET_CYCLE (edição #013) codificou o ciclo anual de orçamento com 71 princípios numerados, quatro protocolos operacionais e ritual de revisão fixo.

Os três têm uma coisa em comum: o CFO é dono integral do método e da execução. O ciclo mora dentro do FP&A. O método é seu. A política operacional é sua. A responsabilidade institucional é sua.

O LRP rompe esse padrão.

O LRP é o único SKILL do stack em que a tese estratégica não é sua. É do CEO. Você é o arquiteto do método que traduz tese em trajetória — receita por canal, capex por tipologia, alavancagem por janela, headcount por horizonte, política de dividendos, política de M&A. Mas a tese, a aposta do que a empresa será em cinco anos, não nasce no FP&A. Nasce na cabeça do controlador, do CEO, do conselho. Você não inventa essa tese. Você a estrutura, traduz, audita e mantém viva.

Codificar o LRP em uma skill força essa separação explícita. Sem ela, o LRP vira uma de duas coisas, ambas inúteis:

Projeção financeira sem alma. O CFO sozinho monta uma trajetória de DRE para cinco anos baseada em premissas técnicas (CAGR de receita por canal, margem por linha de produto, alavancagem máxima). Documento elegante. Bate as métricas. Mas quando o M&A approach chega e o conselho pergunta "por que essa trajetória e não outra", a resposta é "porque foi o que rodou no modelo". O sócio controlador não consegue defender esse plano em conversa com investidor — não é dele. Ele descobre, no pior momento possível, que o LRP que assina não responde à pergunta que importa.

Documento estratégico sem disciplina numérica. O CEO sozinho escreve um manifesto de cinco páginas sobre ambição, mercado, posicionamento. Inspira o conselho. Mas não conversa com a operação. Como receita de R$ 480M vira R$ 850M em cinco anos? Quanto capex por ano? Que alavancagem suporta? Quanto de M&A vs orgânico? O documento não responde — e quando vira hora de orçar 2027, a carta estratégica do CEO (princípio P8 do ANNUAL_BUDGET_CYCLE) fica desconectada de qualquer trajetória plurianual coerente.

O LRP codificado em .md com arquitetura dupla — tese (autor: CEO) + tradução (autor: CFO) — resolve os dois problemas em uma estrutura. Não é hierarquia. É co-autoria com papéis distintos e auditáveis. Cada seção do arquivo tem dono explícito. Conselho consultivo sabe quem assinou o quê. Auditoria externa lê e entende quem responde por qual decisão.

Três coisas mudam quando o LRP existe nessa forma:

1. Separação tese / tradução explícita. Política operacional auditável. Cada premissa numérica do CFO referencia o elemento da tese estratégica do CEO que a originou. Em caso de variação relevante no exercício, conselho consegue rastrear: o desvio é de tradução (CFO errou a premissa) ou de tese (mercado mudou, CEO precisa revisar a aposta)? Hoje essa pergunta não tem resposta documentada na maioria das empresas brasileiras.

2. Trajetória > Snapshot. LRP deixa de ser DRE projetada por cinco anos e vira tese + premissas + trajetória + gates de revisão. O documento responde "para onde vamos e por quê" — não apenas "quanto faturamos no ano 5". Quando o M&A approach chega em 30 dias, você não está reconstruindo o LRP do zero. Está rodando o método que já está documentado, atualizando os números, e mantendo a tese viva.

3. Vendor-proof e sucessão-proof. Como discutimos na edição #012, plain text não depende de policy de fornecedor. E como reconhecemos no ANNUAL_BUDGET_CYCLE (princípio P21), método em arquivo sobrevive à troca da pessoa. No LRP, isso vale duplamente: o documento sobrevive à mudança de CFO e à mudança de CEO — o que importa em empresa familiar de 3ª geração com sucessão patrimonial na mesa, e em empresa industrial brasileira em geral, onde rotatividade de C-level acelerou nos últimos cinco anos.

O stack de 4 SKILLs do FP&A brasileiro, completo:

| # | SKILL.md | Cadência | Dono primário | Status |

|---|---|---|---|---|

| 1 | FORECAST_PREP |

Mensal | CFO | Construído (#010) |

| 2 | VARIANCE_ANALYSIS_QTR |

Trimestral | CFO | Construído (#011) |

| 3 | ANNUAL_BUDGET_CYCLE |

Anual | CFO | Construído (#013) |

| 4 | LRP_STRATEGIC_PLAN |

3-5 anos | CEO (tese) + CFO (tradução) | Hoje |

E os quatro arquivos não vivem isolados. Eles formam um loop de retroalimentação:

↑ ________________________________________________________________ ↓

(realização operacional realimenta a revisão anual do LRP)

LRP define o teto e a aposta. ANNUAL_BUDGET_CYCLE aterriza o ano. VARIANCE_ANALYSIS_QTR valida no trimestre. FORECAST_PREP opera no mês — e o output do FORECAST, agregado pelos quatro trimestres de VARIANCE, realimenta a revisão anual do LRP. Quatro cadências em loop fechado. O método é o mesmo independente de a empresa estar em ciclo de M&A, de captação, de sucessão familiar ou apenas de operação rotineira.

/howto

Como nos três exercícios anteriores, o trabalho é prático. A diferença essencial: o Passo 1 exige o CEO presente. Você não consegue capturar a tese estratégica sozinho — ou melhor, pode até tentar, mas o documento que sair não é o LRP da empresa. É o LRP que o CFO acha que deveria existir. Os dois são coisas diferentes, e o conselho distingue na primeira leitura.

Recomendo agendar 90 minutos com o CEO em sala fechada, presencial, sem telefone. Para CEO controlador familiar de 3ª geração da Massas Trentino — ou para o CEO da sua empresa — 90 minutos por ano para codificar a tese estratégica da empresa é investimento de tempo absurdamente baixo comparado ao retorno. Vende a reunião como "1h30 para fechar o LRP de 5 anos da empresa de forma que ele pare de ser refeito do zero a cada vez que aparece M&A approach". CEO topa.

Quatro passos:

- Passo 1 — Capturar a tese estratégica do CEO (com o CEO presente)

- Passo 2 — Traduzir tese em trajetória numérica (CFO sozinho)

- Passo 3 — Definir os 3 gates de gatilho que reabrem o LRP fora do ciclo anual

- Passo 4 — Versionar com sign-off bilateral CEO + CFO e ritualizar a revisão anual

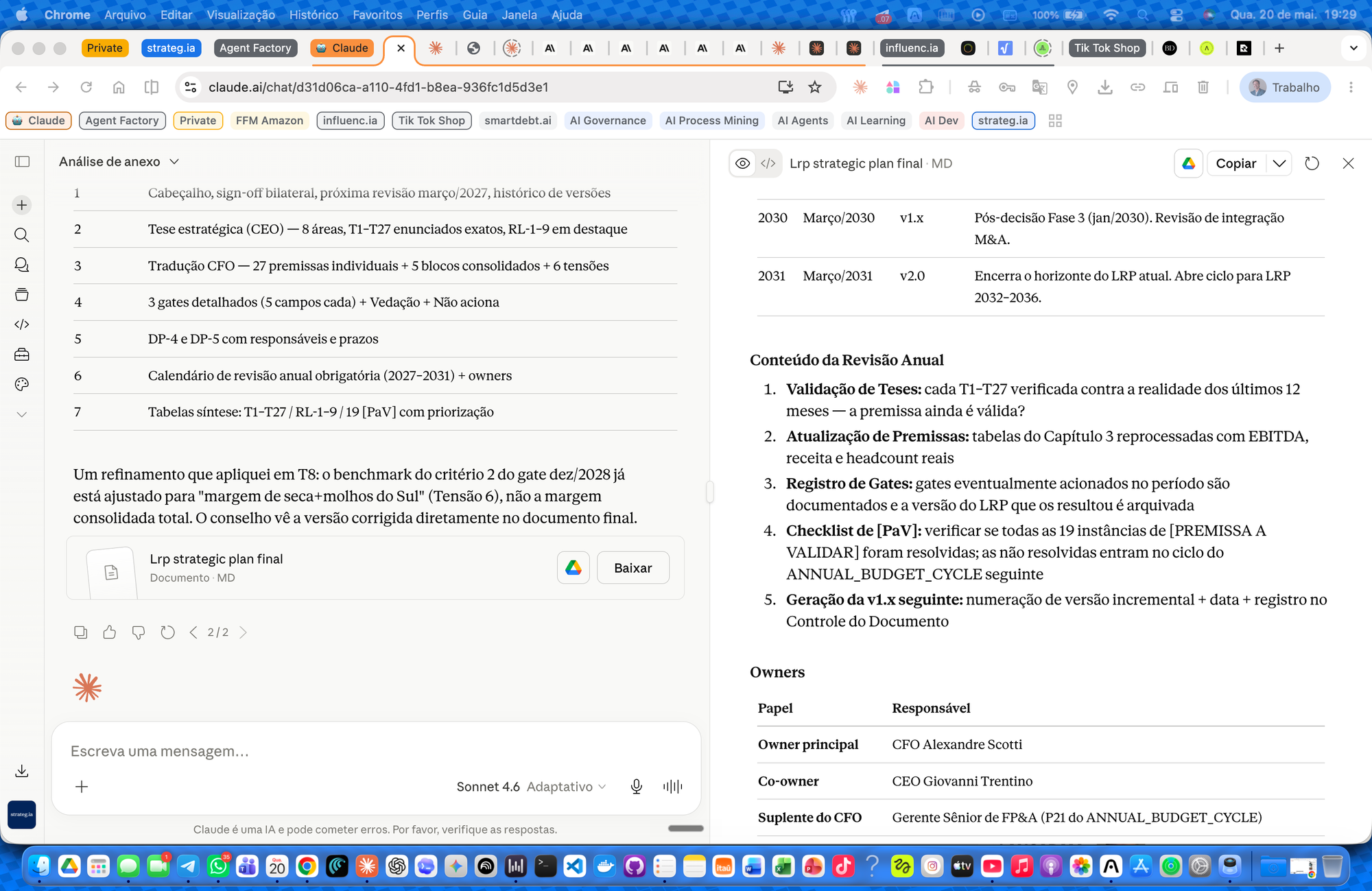

No final, você sai com uma skill LRP_STRATEGIC_PLAN.md de 10 a 15 páginas, com seções claramente atribuídas (tese vs tradução), trajetória numérica plurianual, gates de gatilho com protocolo escrito, calendário de revisão anual obrigatória em março (antes do ciclo orçamentário começar em setembro) e histórico de versões. Assinado por CEO + CFO.

Passo 1 — Capturar a tese estratégica do CEO

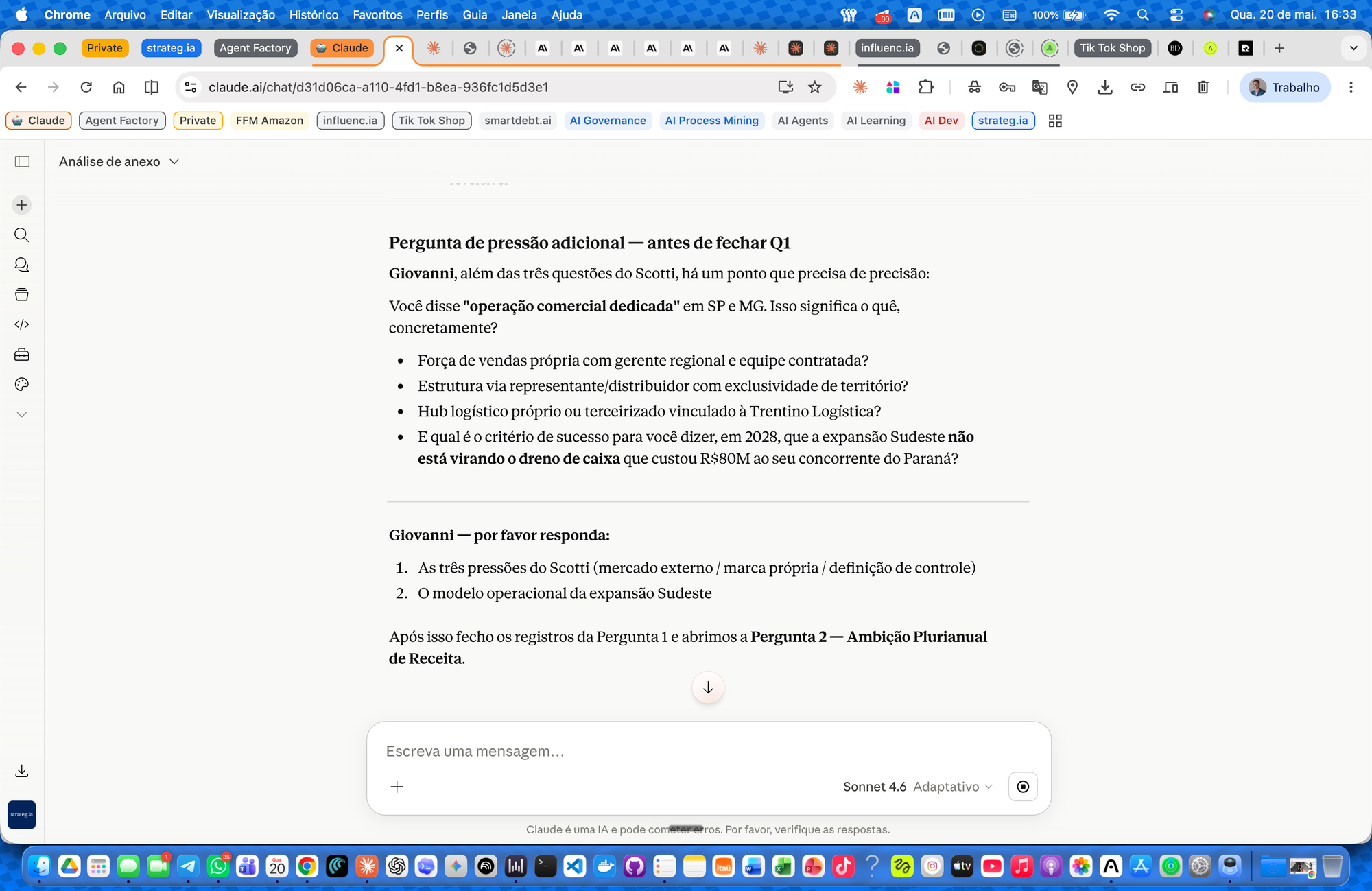

O CEO está na sala. Você está conduzindo. O Claude vai fazer 8 perguntas estratégicas, uma de cada vez, dirigidas ao CEO — e você, CFO, está ali para registrar, garantir consistência, e pressionar onde a tese estiver vaga. Tese vaga vira tradução impossível. Pressionar agora é o seu trabalho.

Cole o prompt abaixo na sessão do Claude (Projeto dedicado, conforme padrão estabelecido nas edições anteriores):

O Claude vai conduzir. O CEO responde. Você, CFO, está ali para registrar e — principalmente — pressionar quando a resposta for vaga. CEO acostumado a falar para conselho geralmente vem com primeira camada de resposta política. A camada que importa para o LRP é a segunda — a que tem números, prazos e linhas vermelhas. Sua função é puxar para a segunda camada. Esta é a parte do exercício em que o seu papel pesa mais.

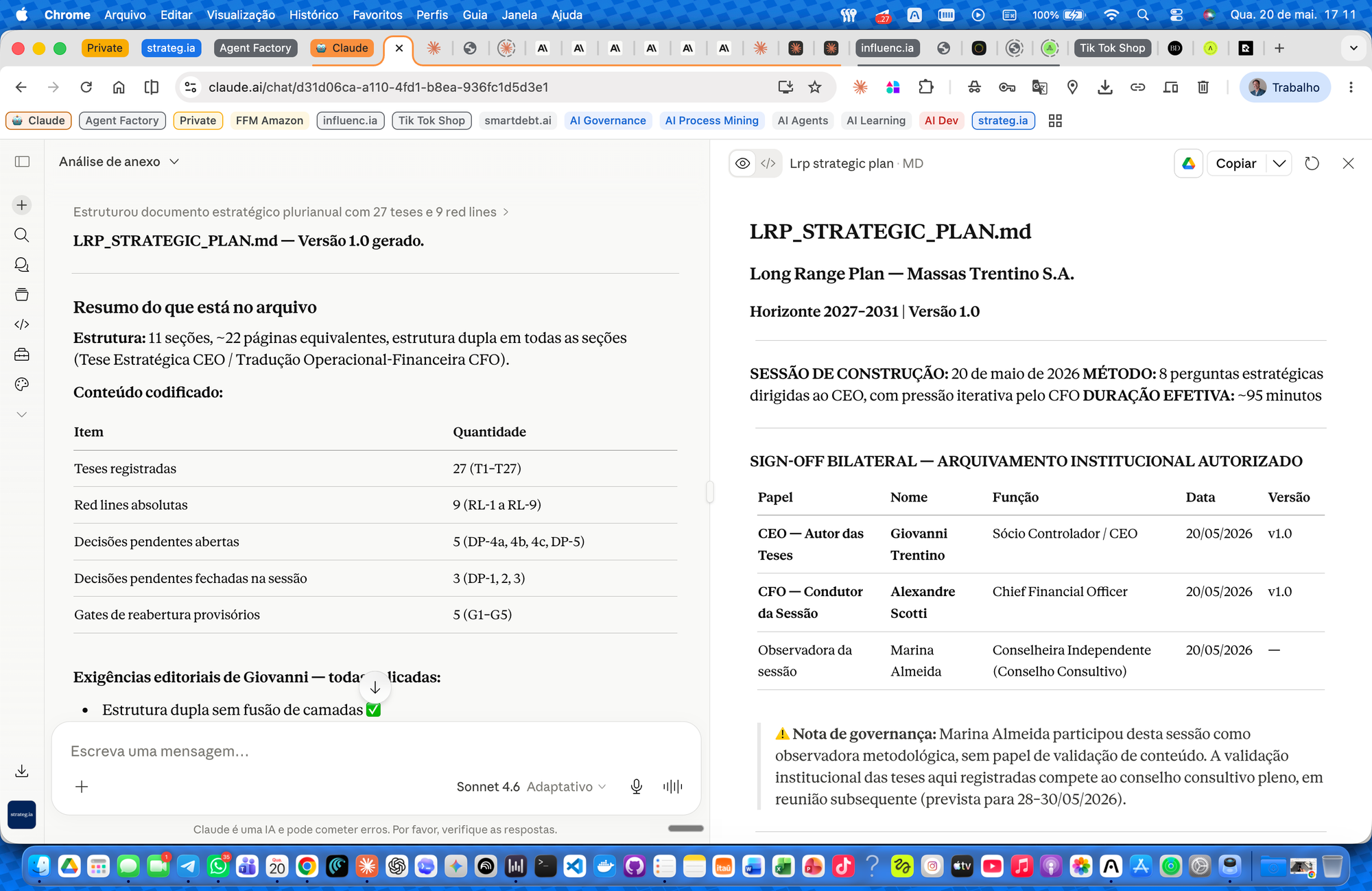

Magnitude típica de uma sessão de ~90 minutos: na minha rodada com o CEO Giovanni, saí com 27 teses numeradas, 9 red lines absolutas e 2 decisões pendentes documentadas — tudo auditável, pronto para virar arquivo. Quando o Claude terminar as 8 perguntas, ele faz uma síntese e pede confirmação institucional ao CEO antes da geração do arquivo. Confirmado, você cola o segundo prompt:

O Claude gera o arquivo em 1 a 2 mensagens, dependendo do tamanho. Resultado: o seu primeiro draft da v1.0 do LRP_STRATEGIC_PLAN.md, com estrutura dupla (tese + tradução), assinatura institucional CEO + CFO e síntese visual das teses no anexo — pronto para revisar nos Passos 2, 3 e 4.

Passo 2 — Traduzir tese em trajetória numérica

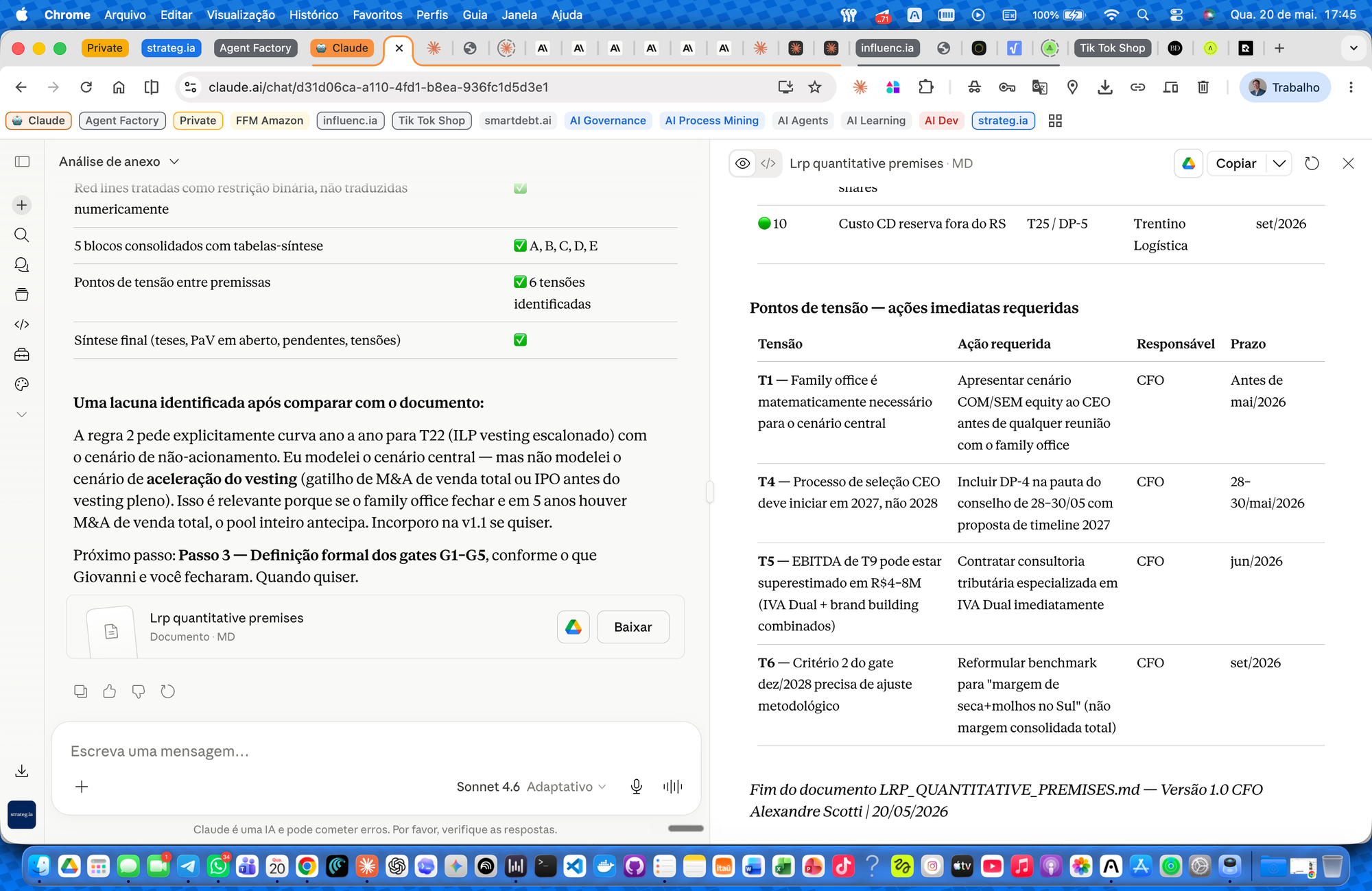

O CEO já saiu. Passo 2 é solo — CFO sozinho com o Claude. O trabalho é técnico: para cada Tese T1 a Tn confirmada na sessão anterior, construir a premissa quantitativa correspondente — receita por canal e ano, capex por tipologia, alavancagem por janela, headcount por horizonte, política de dividendos formalizada. Onde o ANNUAL_BUDGET_CYCLE já definiu princípio aplicável (P35 tipologia de capex, P40 alavancagem, P45 dividendos, P55 gain-sharing), a tradução referencia e não duplica.

Resultado: seção "Tradução numérica (autor: CFO)" do arquivo, com cada Tese estratégica do CEO ancorada em premissa quantitativa auditável e conectada aos princípios operacionais já vigentes do BUDGET.

Passo 3 — Definir os 3 gates de reabertura

O LRP não é documento que se reabre por curiosidade. É documento que se reabre por evento. Os outros três SKILLs do stack operam em cadência fixa (mês, trimestre, ano). O LRP fica dormente entre eventos — e é justamente por isso que os gates de reabertura precisam estar escritos no arquivo, com protocolo claro. Sem gates, o LRP volta a ser reaberto ad-hoc, sob pressão, e perde a função de instrumento institucional.

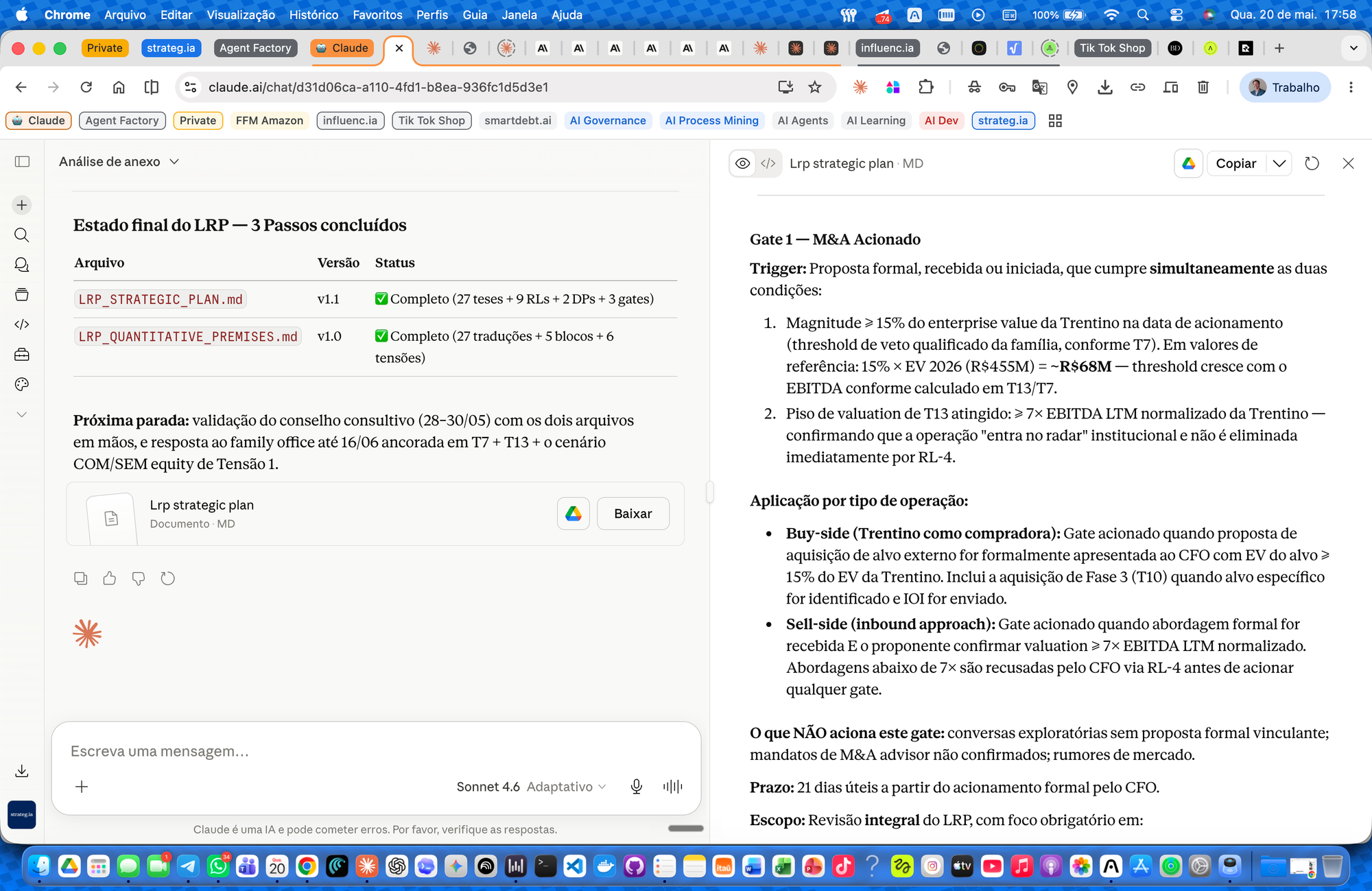

Três gates suficientes para a Massas Trentino — e para a maioria das empresas mid-large brasileiras:

Gate 1 — M&A acionado. Trigger: proposta que cumpre simultaneamente o threshold T13 (≥ 7x EBITDA LTM normalizado) e magnitude relevante (≥ 15% do enterprise value da Trentino). Prazo de revisão do LRP: 21 dias úteis a partir do recebimento formal. Deliverable: pacote de negociação com os parâmetros operacionais da resposta — equity check piso, vetos qualificados aplicáveis (T7), condições estruturais (T12). Comunicação: comitê de finanças do conselho no dia do acionamento. Caso real: o approach do family office do /context aciona este gate.

Gate 2 — Captação estruturante. Trigger: operação que altera materialmente a estrutura de capital — debêntures > R$ 80M (acima da alçada do CFO em T16), entrada de equity novo, refinanciamento que mude perfil de dívida em > 30%. Prazo: 30 dias úteis. Escopo: revisão parcial focada em política de capital (T14, T15, T16) e trajetória de alavancagem. Deliverable: simulação ex-ante com 3 cenários (operação aceita / rejeitada / alternativa). Comunicação: conselho consultivo pleno.

Gate 3 — Regulatório estruturante. Trigger: mudança que altera materialmente as premissas da tese estratégica — Reforma Tributária Fase 2 em meio-de-implementação, mudança em regime de incentivos fiscais setoriais, ANPD ou SIA mudando enforcement de IA em finanças, ou qualquer regulação setorial alimentícia (Anvisa, Mapa) que altere CMV em > 2%. Prazo: 45 dias úteis. Escopo: revisão integral, com foco em ano 1 do horizonte. Deliverable: nova v1.x do LRP com premissas afetadas ajustadas.

Cole o prompt na sessão do Claude para gerar a seção "Gates de reabertura" do arquivo, com protocolo completo escrito:

Resultado: seção "Gates de reabertura" do arquivo, com 3 protocolos escritos. Combinada com as seções do Passo 1 (tese) e Passo 2 (tradução), o LRP agora tem método estratégico + método quantitativo + método de exceção. Falta só o Passo 4.

Passo 4 — Versionar com sign-off bilateral

A diferença essencial deste passo em relação aos três SKILLs anteriores: o cabeçalho do arquivo exige assinatura formal do CEO e do CFO, não apenas do CFO. Sem isso, o LRP volta a ser projeção do FP&A — perde a institucionalidade que o exercício inteiro construiu. Em empresa familiar, o sign-off bilateral é também o ato simbólico que vincula o controlador ao método: o CEO Giovanni passa a ter ownership documentada da tese, não apenas da intenção.

Calendário de revisão anual obrigatória: março de cada ano. Diferente do BUDGET (que se prepara em junho-julho para o gatilho de setembro), o LRP é revisto em março — antes do ciclo orçamentário seguinte começar a desenhar a carta estratégica (P8 do ANNUAL_BUDGET_CYCLE). A sequência institucional é: LRP revisado em março → carta estratégica do CEO emitida em julho com base no LRP atualizado → gatilho do BUDGET em setembro. Sem essa ordem, o BUDGET puxa premissa estratégica de um LRP defasado em 9-12 meses.

Output do Passo 4: arquivo assinado por CEO + CFO, versionado no SharePoint corporativo (pasta dedicada /lrp/v1.0-20260520/), carregado como knowledge permanente no Projeto Claude da Trentino, e cronograma de março/2027 publicado no calendário institucional do FP&A. Sem prompt extra do Claude nesta etapa — é ação operacional.

Tornando o arquivo acionável: como o .md vira skill no Claude

Versionar e assinar o .md resolve o lado institucional. Para que o arquivo vire instrumento operacional, falta um passo: ativá-lo como skill acionável dentro do Claude. Se você seguiu o stack desde o início, já fez isso três vezes — para o FORECAST_PREP na edição #010, para o VARIANCE_ANALYSIS_QTR na #011, e para o ANNUAL_BUDGET_CYCLE na #013. A mecânica para o LRP é a mesma. Quatro arquivos, quatro skills, um stack completo.

Duas formas, conforme o nível técnico. Mais simples (Claude Projects, plano pago, ~5 minutos): crie um Projeto dedicado por SKILL, adicione o .md como knowledge permanente, e nas custom instructions registre a invocação. A partir daí, qualquer conversa nesse Projeto reconhece o método e responde com referência aos princípios numerados, às red lines e aos gates do arquivo — sem reanexar a cada sessão. Mais avançado (Claude Code via CLI): salve cada SKILL em ~/.claude/skills/[nome]/SKILL.md com frontmatter mínimo (name, description). A skill passa a ser invocada por /[nome] em qualquer conversa Claude Code.

Exemplo de frontmatter para o LRP:

Em ambos os caminhos, o arquivo deixa de ser PDF arquivado no SharePoint e vira comando vivo — o quarto, e último, comando do seu stack de FP&A.

Quando você abre o arquivo

O LRP é o único SKILL do stack que fica dormente entre eventos. Os outros três operam em cadência rotineira: o FORECAST_PREP é abertura mensal, o VARIANCE_ANALYSIS_QTR é abertura trimestral, o ANNUAL_BUDGET_CYCLE é abertura anual de longo curso. O LRP fica parado no SharePoint até que algo o acione. É justamente isso que faz dele o mais valioso quando é acionado: ele não foi escrito sob pressão, foi escrito antes da pressão.

Três momentos de ativação, cada um com dinâmica distinta:

| Momento | Quando | Quem reabre |

|---|---|---|

| Revisão anual obrigatória | Março (antes do gatilho do BUDGET em setembro) | CFO conduz; CEO valida; conselho consultivo aprova nova versão na reunião de junho |

| Gate acionado | M&A trigger, captação estruturante ou regulatório material (Passo 3) | CFO + CEO em sessão extraordinária, prazo determinado pelo gate (21 / 30 / 45 dias úteis) |

| Sessão estratégica do conselho | 1-2x ao ano (planejamento) ou ad-hoc (resposta a oportunidade) | CFO leva o arquivo como base de discussão estratégica |

Reparem: nenhum dos três modos é "abertura ad-hoc por curiosidade" ou "atualização de planilha quando o CFO tem tempo". Tudo o que não cair em um dos três modos não justifica reabrir o arquivo. A vedação institucional do Passo 3 protege exatamente isso. Em empresa familiar com sucessão em horizonte, essa disciplina vale mais do que o conteúdo do próprio arquivo — é o que mantém o método vivo e auditável quando o CFO atual sair.

/update

Dois movimentos das últimas semanas que confirmam por que o seu Business Plan precisa virar uma skill acionável dentro do Claude.

McKinsey publicou em 11/05 "The end of ERP as we know it — Five ways AI is disrupting ERP". Cinco vetores de disrupção, dos quais dois são editorialmente críticos para o CFO industrial brasileiro: vendors de ERP retomando controle do ecossistema via integração de IA (exatamente o movimento da SAP discutido na edição #012, e que TOTVS e Oracle podem replicar em 12-24 meses); e shift estrutural de build para buy — organizações migrando de soluções customizadas para IA embarcada no próprio ERP. ERP é o backbone de dados dos 4 SKILLs do stack que acabamos de fechar. Premissa de capex de TI no horizonte 2027-2031 está em fluxo permanente, e o seu próprio stack de skills do FP&A é a única camada que sobrevive a cada rearranjo do backbone.

Mesma semana, contraponto brasileiro. Em 19/05, foi lançado comercialmente o SoberanIA — primeiro modelo de linguagem de IA desenvolvido com infraestrutura 100% nacional, dados juridicamente verificados em português, foco inicial em gestão pública. Plataforma operada por consórcio público-acadêmico nacional, posicionada como resposta à dependência tecnológica estrangeira. Para o CFO industrial brasileiro, o sinal não é o produto em si — é a tendência. Soberania tecnológica está saindo da pauta acadêmica e entrando na pauta de governo, com horizonte regulatório plurianual. Em 24 a 36 meses, é provável que exigências de soberania de dados / soberania de infraestrutura entrem em regulação setorial (BACEN, ANPD, eventualmente CVM). LRP que não considere essa variável estrutural fica desatualizado antes da terceira revisão anual.

Os dois fatos parecem dispersos. Apontam para o mesmo lugar: o backbone tecnológico sobre o qual o CFO desenha seu Business Plan está em movimento simultâneo de cima (vendor global redesenhando o ERP) e de baixo (soberania nacional virando variável regulatória). O único elemento estável que conecta os dois movimentos é o seu próprio stack de skills codificado — é o que sobrevive a qualquer rearranjo de plataforma, de regulação ou de fornecedor.

/briefing

Anthropic lança self-hosted sandboxes e MCP tunnels: VentureBeat, 19/05/2026. Self-hosted sandboxes em public beta, MCP tunnels em research preview. A arquitetura separa o "cérebro" do agente (rodando na Anthropic) das "mãos" (rodando na infraestrutura do cliente), permitindo conexão com APIs corporativas sem credenciais saírem do perímetro da empresa.

EU AI Act — Digital Omnibus negociado em 07/05: Inside Privacy. Primeira leva de emendas ao AI Act desde sua adoção em junho/2024. Alívio de timeline, simplificação targeted em obrigações de high-risk AI, novas proibições. Endereça explicitamente aplicação a agents.

Por que importa: os dois movimentos definem o terreno de agentic AI em produção empresarial pelos dois lados. Anthropic entrega a peça técnica que faltava (segurança de credenciais resolvida arquiteturalmente, não apenas politicamente). Europa estabelece o template regulatório operacional que vai julgar a adoção de agentes. ANPD, BACEN e CVM tipicamente seguem o template europeu com 18 a 30 meses de defasagem — foi assim com LGPD seguindo GDPR. O SIA brasileiro discutido na edição #013 tende a operacionalizar enforcement de agentic AI seguindo essa mesma linha. Para o LRP 2027-2031: a viabilidade técnica de agentic AI em produção e a régua regulatória que vai julgar essa adoção entraram em alinhamento na mesma quinzena. Quem desenha agora opera dentro da régua. Quem desenha em 2028 opera sob a régua.

/thinkdeeper

O anúncio da Anthropic merece um aprofundamento, e é onde a tese do stack de 4 SKILLs fecha o arco editorial inteiro da influenc.ia.

Em linguagem executiva: até a semana passada, para um agente de IA fazer algo útil dentro da empresa, ele precisava receber as chaves de acesso aos sistemas — credenciais do ERP, banco, folha, CRM. Essas chaves viajavam com o agente. Se ele falhasse, sofresse ataque ou simplesmente fizesse algo errado, ele saía com elas. Por isso a maioria das empresas que adotou IA até hoje deixou o agente em modo "advisor": agente conversa, sugere, redige — mas não toca em sistema vivo. O benefício é limitado porque ele não executa de fato.

A partir de 19 de maio de 2026, as chaves ficam dentro da empresa. A Anthropic roda o cérebro do agente (a parte que pensa, planeja, decide); a empresa roda as mãos (as ações concretas: ler arquivo, fazer cálculo, gravar lançamento, consultar API). O agente nunca vê as credenciais. Pode até falhar — mas as chaves não saem da rede da empresa.

Em uma frase: a peça que estava faltando para colocar agentes de IA em produção dentro de empresas conservadoras acabou de ser entregue. A janela para sair de piloto e entrar em produção encolheu materialmente — provavelmente para menos de 6 meses para empresas dispostas a desenhar arquitetura, governança e risk model nos próximos 90 dias.

E é exatamente aqui que o stack de 4 SKILLs que acabamos de fechar muda de natureza.

Sem método documentado, agentic AI em produção é piloto experimental: não passa pelo conselho consultivo, não passa pela auditoria externa, não tem trilha de exceção, não tem owner nomeado. Com o stack codificado — FORECAST_PREP mensal, VARIANCE_ANALYSIS_QTR trimestral, ANNUAL_BUDGET_CYCLE anual, LRP_STRATEGIC_PLAN plurianual — agentic AI em produção deixa de ser experimento e vira execução de método já aprovado. A diferença não é técnica. É institucional. Conselho consultivo aprovou o método; auditoria externa leu o arquivo; agente executa o método dentro das red lines documentadas. Risco controlado, ganho operacional capturado.

O stack está completo. Em quatro edições, ao longo de semanas, codificamos em texto editável e auditável os quatro processos centrais de FP&A. Quatro arquivos. Quatro skills acionáveis. Aproximadamente 240 minutos de exercício distribuídos. O método que normalmente leva 15 a 20 anos para amadurecer dentro da cabeça de um CFO sênior agora cabe em quatro arquivos que qualquer pessoa abre, lê, audita.

Três coisas mudam para o CFO que chegou até aqui — e todas elas redesenham o seu posicionamento de carreira nos próximos 5 anos.

Primeiro, você deixa de ser cobrado pela agenda e passa a ser cobrado pelo método. CFO que vive entre planilhas defende número linha a linha. CFO que opera um stack de skills codificado apresenta método ao conselho — e o conselho discute o número dentro do método. Posição negocial muda. Você sai do papel de executor sob pressão de tempo e entra no papel de arquiteto da geração de valor da empresa. Esse é exatamente o papel que CIOs, acionistas, conselheiros independentes, headhunters de C-level e o mercado em geral já cobram do CFO moderno — e que pouquíssimos CFOs conseguem entregar, porque continuam operando como bons executores sem método externalizado. Quem entrega esse papel, entra em outra faixa de mercado.

Segundo, você se torna o copiloto estratégico do CEO. Não porque alguém te promoveu, mas porque o stack que você construiu transforma você no único executivo da empresa com método de leitura mensal, trimestral, anual e plurianual codificado, auditável e operável institucionalmente. CEO que antes te chamava para discutir número agora te chama para discutir tese estratégica — porque o número já está sob método, e a discussão de método é a discussão estratégica. Em empresa familiar de 3ª geração com sucessão patrimonial no horizonte, esse é exatamente o perfil que o conselho consultivo independente busca para ocupar o assento de CFO da próxima década. Em empresa em ciclo de M&A ou em rota de IPO, esse perfil entra em descrição de cargo formal.

Terceiro, o método codificado vira o seu maior diferencial competitivo no mercado de CFOs brasileiros. Em 5 anos, a esmagadora maioria dos CFOs brasileiros ainda estará operando com método na cabeça — capital de carreira intransferível, dependente da pessoa, opaco para conselho e auditoria. A minoria que tiver codificado opera em outro patamar de visibilidade institucional. Headhunters de C-level começam a olhar para esse perfil agora, porque é exatamente o que aparece na descrição de cargo de CFO em empresa private equity-backed, em empresa em ciclo de M&A, em empresa em transição IPO. Não é coincidência — é o cargo sendo redesenhado pelo próprio mercado. Quem participa do redesign opera dentro do novo cargo. Quem espera, opera dentro do cargo antigo cobrado pela régua nova.

Quem chegou até aqui já tem o método. Sabe como construir, tem o exercício pronto para rodar amanhã de manhã, e sabe exatamente como ativar cada um dos quatro SKILLs como comando acionável dentro do Claude. Quem aplicar agora — antes que esse método vire training padrão de MBA executivo, antes que vire descrição de cargo nas próximas seleções de C-level, antes que vire prática institucional consolidada em mid-large brasileiras — está se posicionando no topo da curva, não no meio.

A diferença entre o CFO que termina esta edição e o CFO que entrou na primeira não é o que sabe. É o que tem documentado. Capital de carreira deixou de viver na sua cabeça e passou a viver em quatro arquivos auditáveis — e o mercado vai notar antes do que você.

Para CFOs e gerentes sênior de FP&A em empresa industrial brasileira que estão olhando o orçamento 2027 com a janela de agentic AI em produção que acabou de se abrir, e querem desenhar arquitetura, governança e risk model nos próximos 90 dias — atuo em consultoria de governança de IA aplicada a finanças e em sprints de arquitetura agentic AI corporativa; responda este email se a conversa fizer sentido: scotti@strategia-serv.com